Wyniki Play po 2Q2020 i 1H2020: wzrosty i spadki, finalnie na plusie, ale klientów mniej

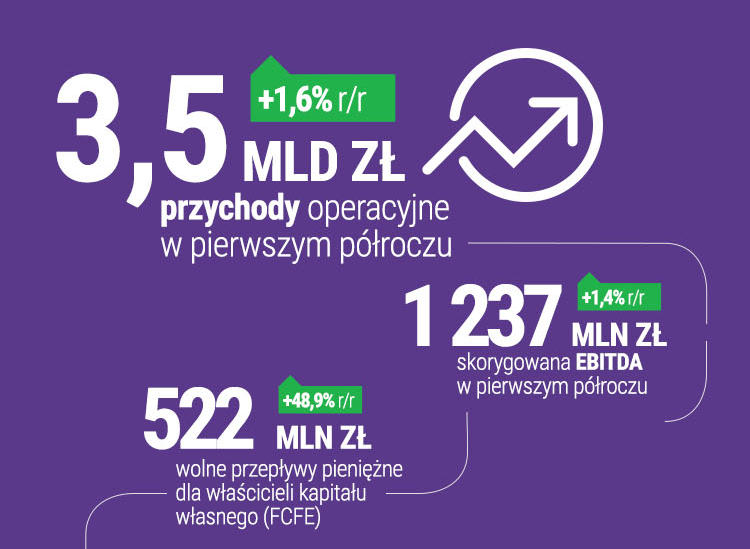

W kolejnym podsumowaniu działalności – tym razem nie tylko za ostatni kwartał, ale i za minione półrocze – Play pochwalił się dobrymi osiągnięciami. Przychody operacyjne w 1H2020 wzrosły o 1,6% r/r do 3,5 mld zł, a skorygowana EBITDA w pierwszym półroczu wyniosła 1 237 mln zł (+1,4% r/r). Pandemia nie odcisnęła się znacząco na działalności operatora, ale na wyniki Play negatywnie wpłynął spadek sprzedaży towarów o 14,4%. Musi się także zmierzyć ze spadającą liczbą klientów.

Play ogłosił dzisiaj wyniki za drugi kwartał i pierwsze półrocze 2020 r. Operator chwali się dużą bazą klientów, wysokimi przychodami i rentownością, a także niewielkim negatywnym skutkom pandemii COVID-19. Jean Marc Harion, Prezes P4, skomentował najnowsze wyniki swojej firmy:

Po okresie, w którym nasza uwaga skupiała się na zabezpieczeniu ciągłości działania i zapewnieniu wsparcia klientom w związku z pandemią COVID-19, w drugiej połowie drugiego kwartału stopniowo powróciliśmy do normalnego działania. 4 maja ponownie otworzyliśmy nasze punkty sprzedaży w centrach handlowych, a obecnie w naszej siedzibie pracuje blisko jedna trzecia pracowników.

Wraz z zawieszeniem, a następnie odwołaniem aukcji częstotliwości 5G w paśmie C, która najprawdopodobniej nie zostanie wznowiona w tym roku, ponownie koncentrujemy nasze inwestycje na szybszej budowie stacji bazowych oraz na zwiększeniu przepustowości naszej sieci, w tym na zwiększeniu zasięgu technologii 5G z wykorzystaniem już posiadanych przez nas częstotliwości.

Ponadto, z powodzeniem uruchomiliśmy nowe plany mobilnego i domowego Internetu oferujące dostęp do 5G. W odpowiedzi na rosnące zapotrzebowanie na proste rozwiązania komunikacyjne uruchomiliśmy pierwszą w Polsce własną usługę czatu RCS. Kontynuujemy również rozbudowę naszej oferty telewizyjnej o kanały informacyjne TVN dodane do naszych pakietów telewizyjnych, natomiast podpisanie umowy z Canal+ wkrótce wzbogaci ofertę PLAY NOW TV BOX o dostęp online do liniowych kanałów TV i bibliotek VOD Canal+.

Nasze wyniki za pierwszą połowę roku świadczą o odporności naszego modelu biznesowego na sytuację związaną z pandemią.

Zobacz: Wyniki Play za 1Q2020: solidny początek roku pomimo niesprzyjających warunków rynkowych

Zobacz: Play ogłasza wyniki za trzeci kwartał i pierwsze dziewięć miesięcy 2019 r. Najwyższe w historii operatora poziomy skorygowanej EBITDA

Najważniejsze dane operacyjne

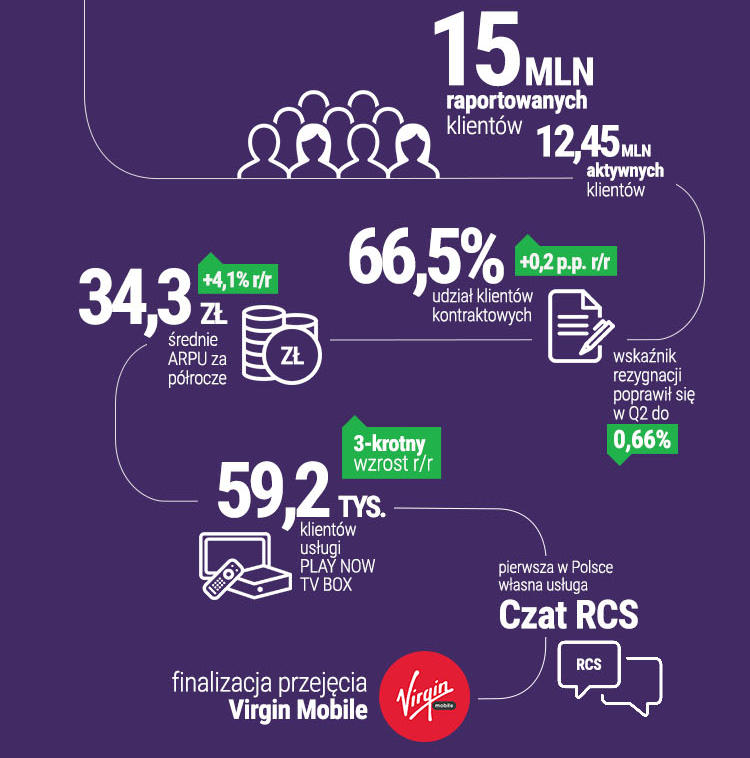

Play odnotował na koniec czerwca 2020 r. liczbę 15 mln raportowanych klientów i 12,45 mln aktywnych klientów (odpowiednio -0,1% i -0,5% r/r). Na koniec 1H udział klientów kontraktowych wzrósł do 66,5% (+0,2pp r/r), podczas gdy wskaźnik rezygnacji poprawił się w II kw. do poziomu 0,66%, osiągając w pierwszej połowie roku poziom 0,70%;

Średnie ARPU wzrosło w II kw. do poziomu 34,7 zł (+3,8% r/r) oraz do 34,3 zł (+4,1% r/r) w pierwszej połowie 2020 r., przy utrzymaniu udziału pakietowych kart SIM na poziomie 40%;

Operator miał na koniec II kw. 2020 r. 59,2 tys. klientów usługi PLAY NOW TV BOX, co stanowi ponad trzykrotny wzrost w ciągu ostatnich dwunastu miesięcy. Pochwalił się też liczbą 0,5 tys. klientów stacjonarnego szerokopasmowego dostępu do internetu pozyskanych od momentu wprowadzenia produktu na rynek pod koniec marca 2020 r.

Zobacz: Play nabył 100% udziałów Virgin Mobile Polska

Zobacz: Play w czasach epidemii: wzrost obciążenia sieci nie wpłynął na jakość usług

Rozbudowa sieci zgodnie z założonym celem

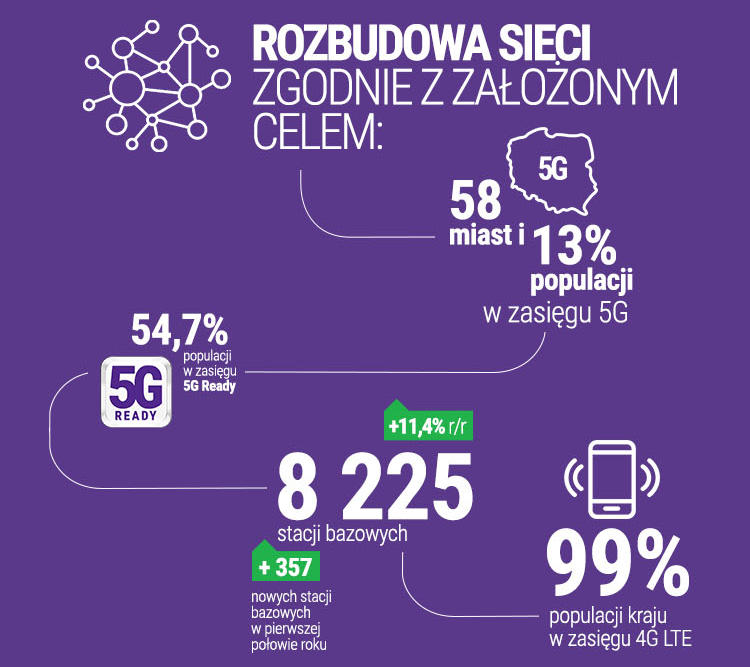

Na koniec czerwca w fioletowej sieci działało 8225 stacji bazowych (+11,4% r/r), w pierwszej połowie roku uruchomiono 357 nowych stacji bazowych (260 w II kw.). Zasięg 4G LTE osiągnął 99,0% populacji kraju (+0,9pp r/r) natomiast na koniec czerwca 42% stacji bazowych zostało uaktualnionych do standardu 5G Ready, zapewniając zasięg dla 54,7% populacji kraju. 5G Legacy jest dostępne w 58 miastach obejmujących 12,9% populacji.

Play rozbudował też światłowodową sieci dosyłową – podłączono do niej 145 nowych stacji bazowych w pierwszej połowie 2020 r.

Zobacz: Play rozbudowuje sieć 5G, jej zasięg obejmie ponad 50 miast

Zobacz: Nowa oferta w Play: 70 GB Internetu od 35 zł za osobę oraz 5G

Najważniejsze dane finansowe

W samym II kw. przychody operacyjne nieco spadły i osiągnęły 1 755 mln zł (-0,2% r/r). Na tę wartość składa się wzrost przychodów z użytkowania o 1,9% i wzrost przychodów z połączeń międzyoperatorskich o 11,9%, które z nadwyżką skompensowały spadek sprzedaży towarów o 14,4%. W rezultacie w pierwszych sześciu miesiącach roku przychody wyniosły 3 499 mln zł (+1,6% r/r).

Skorygowana EBITDA osiągnęła w II kw. 630 mln zł (-2,2% r/r) dzięki poprawie marży na usługach o 36 mln zł r/r, zneutralizowanej niższą o 24 mln zł r/r marżą na sprzedaży towarów oraz wyższymi o 26 mln zł r/r kosztami ogólnymi, administracyjnymi i pozostałymi. Po sześciu miesiącach 2020 r. skorygowana EBITDA wyniosła 1 237 mln zł (+1,4% r/r).

Zysk netto w II kw. spadł do 238 mln zł (-6,4% r/r) oraz do 445 mln zł w pierwszej połowie roku (-4,7% r/r), odzwierciedlając przede wszystkim wyższą amortyzację.

Gotówkowe nakłady inwestycyjne w II kw. wyniosły 145 mln zł (-26,3% r/r) oraz 302 mln zł w pierwszej połowie roku (-30,6% r/r), przy czym spadek rok do roku związany był z opóźnieniem, a następnie odwołaniem aukcji częstotliwości 5G w paśmie C, co spowodowało przesunięcie inwestycji 5G w tym paśmie.

Wolne przepływy pieniężne dla właścicieli kapitału własnego (FCFE, z uwzględnieniem płatności leasingowych) wyniosły w II kw. 181 mln zł (+6,6% r/r), a w pierwszych sześciu miesiącach roku 522 mln zł (+48,9% r/r). W obu przypadkach wzrost odzwierciedla głównie niższe gotówkowe nakłady inwestycyjne i pozytywny wpływ zmian w kapitale obrotowym, częściowo skompensowany przez wyższe podatki.

Na koniec czerwca dług netto do skorygowanej EBITDA osiągnął 2,67x, wobec 2,72x na koniec 2019 roku, dzięki solidnemu generowaniu gotówki, ciągłej spłacie pożyczki uprzywilejowanej i wzrostowi skorygowanej EBITDA. Kwartalny wzrost z 2,56x na koniec marca to przejściowy efekt poniesionych w II kw. wydatków na dywidendę w wys. 420 mln zł oraz wydatków na podatki w wysokości 183 mln zł.

Oczekiwania na 2020 r. w perspektywie skutków COVID-19

|

|

Oczekiwania na rok 2020 |

Wyniki 1H |

Status |

|

Przychody |

+2-3% r/r |

+1,6% |

Wzrost poniżej oryginalnych oczekiwań ze względu na niższą sprzedaż telefonów |

|

Skorygowana EBITDA |

2,5-2,6 mld zł |

1,2 mld zł |

Potwierdzone |

|

Nakłady gotówkowe |

850-900 mln zł (~12% przychodów) |

302 mln zł (~10% przychodów) |

Potwierdzone |

|

FCFE |

> 800 mln zł |

522 mln zł |

Potwierdzone |

|

Dystrybucja do akcjonariuszy |

40-50% FCFE |

45% FCFE z 2019 |

Potwierdzone |

Podsumowanie finansowe i operacyjne (w milionach złotych, o ile nie zaznaczono inaczej):

|

|

Trzy miesiące zakończone |

Zmiana |

Sześć miesięcy zakończonych |

Zmiana |

||

|

|

2019 |

2020 |

|

2019 |

2020 |

|

|

Przychody operacyjne |

1 759 |

1 755 |

(0,2%) |

3 445 |

3 499 |

1,6% |

|

Zysk EBITDA |

640 |

623 |

(2,7%) |

1 214 |

1 227 |

1,1% |

|

Skorygowana EBITDA |

644 |

630 |

(2,2%) |

1 221 |

1 237 |

1,4% |

|

Zysk netto |

254 |

238 |

(6,4%) |

467 |

445 |

(4,7%) |

|

Gotówkowe nakłady inwestycyjne |

(197) |

(145) |

(26,3%) |

(435) |

(302) |

(30,6%) |

|

FCFE |

170 |

181 |

6,6% |

350 |

522 |

48,9% |

|

|

||||||

|

Całkowita liczba klientów raportowanych (w tys.) |

15 006 |

14 984 |

(0,1%) |

15 006 |

14 984 |

(0,1%) |

|

Liczba raportowanych klientów kontraktowych (w tys.) |

9 942 |

9 957 |

0,2% |

9 942 |

9 957 |

0,2% |

|

Aktywni klienci ogółem (w tys.) |

12 510 |

12 446 |

(0,5%) |

12 510 |

12 446 |

(0,5%) |

|

Aktywni klienci kontraktowi (w tys.) |

8 895 |

8 995 |

1,1% |

8 895 |

8 995 |

1,1% |

|

Wzrost liczby kontraktów netto (w tys.) |

24 |

(15) |

(162,3%) |

76 |

(34) |

(145,0%) |

|

Odpływ kontraktów (%) |

0,71% |

0,66% |

(0,05) pp |

0,73% |

0,70% |

(0,03) pp |

|

ARPU kontraktowe (PLN) |

38,8 |

40,1 |

3,6% |

38,4 |

39,7 |

3,5% |

|

Wykorzystanie danych na klienta kontraktowego (MB) |

7 861 |

10 562 |

34,4% |

7 693 |

10 435 |

35,6% |

|

|

|

|

|

|

|

|

|

Stacje bazowe wybudowane w okresie (netto) |

258 |

260 |

0,8% |

379 |

357 |

(5,8%) |

Zobacz: Lipcowy ranking speedtestu: Internet w Polsce przyspiesza, a Play spada na koniec stawki w LTE

Zobacz: Play: nowe miejscowości w zasięgu LTE, czerwiec 2020