Grupa Polsat Plus straciła część klientów. Wyniki za III kwartał 2022 roku

Finansowe wyniki za trzeci kwartał podała również Grupa Polsat Plus. Operator chwali się dynamicznym rozwojem, inwestycjami i ofertą z serwisem Disney+, chociaż z drugiej strony zauważalna jest lekka stagnacja w części usług.

W swoim komunikacie prasowym na temat wyników operacyjnych i finansowych za trzeci kwartał Grupa Polsat Plus wymienia swoje sukcesy dotyczące rozwoju usług multiplay, mediowych oraz farm wiatrowych i technologii zielonego wodoru. Jednocześnie jest to trzeci kwartał, gdy operator traci klientów części usług, w tym telewizji i telefonii pre-paid, choć nie są to liczby alarmujące.

Segment usług B2C i B2B

Łącznie Grupa Polsat Plus świadczy ponad 20 mln usług płatnej telewizji, telefonii i internetu, a 2,5 mln klientów korzysta z ofert łączonych. Podobne dane operator podawał już w poprzednich kwartałach, jednak widać, jest to też już trzeci kwartał malejącej liczby klientów w niektórych usługach.

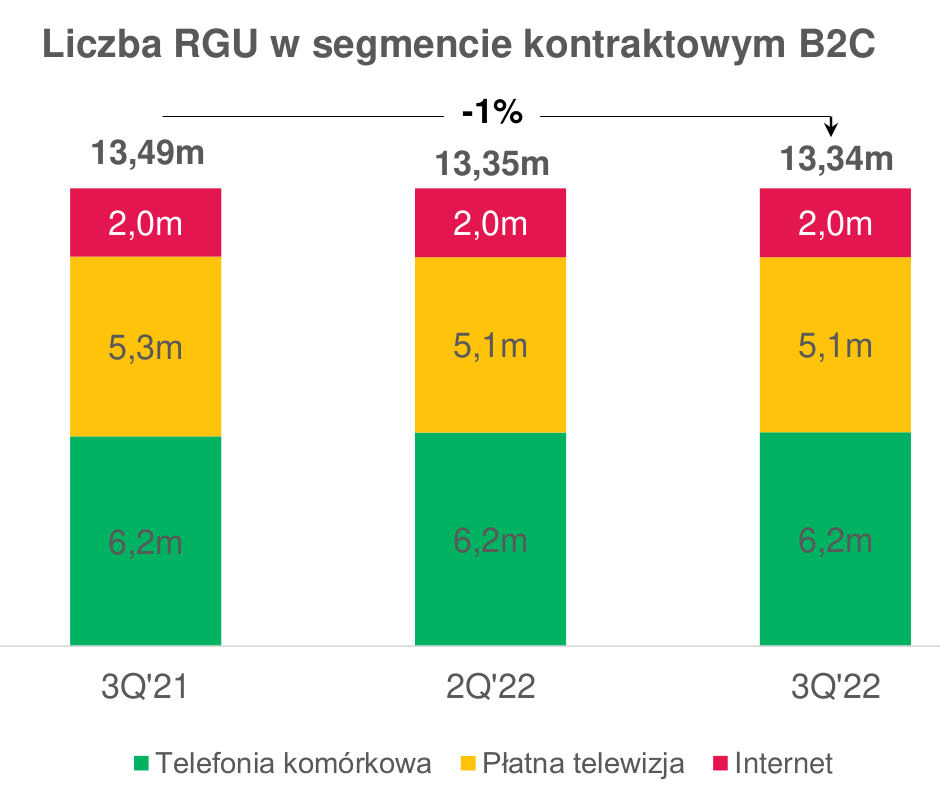

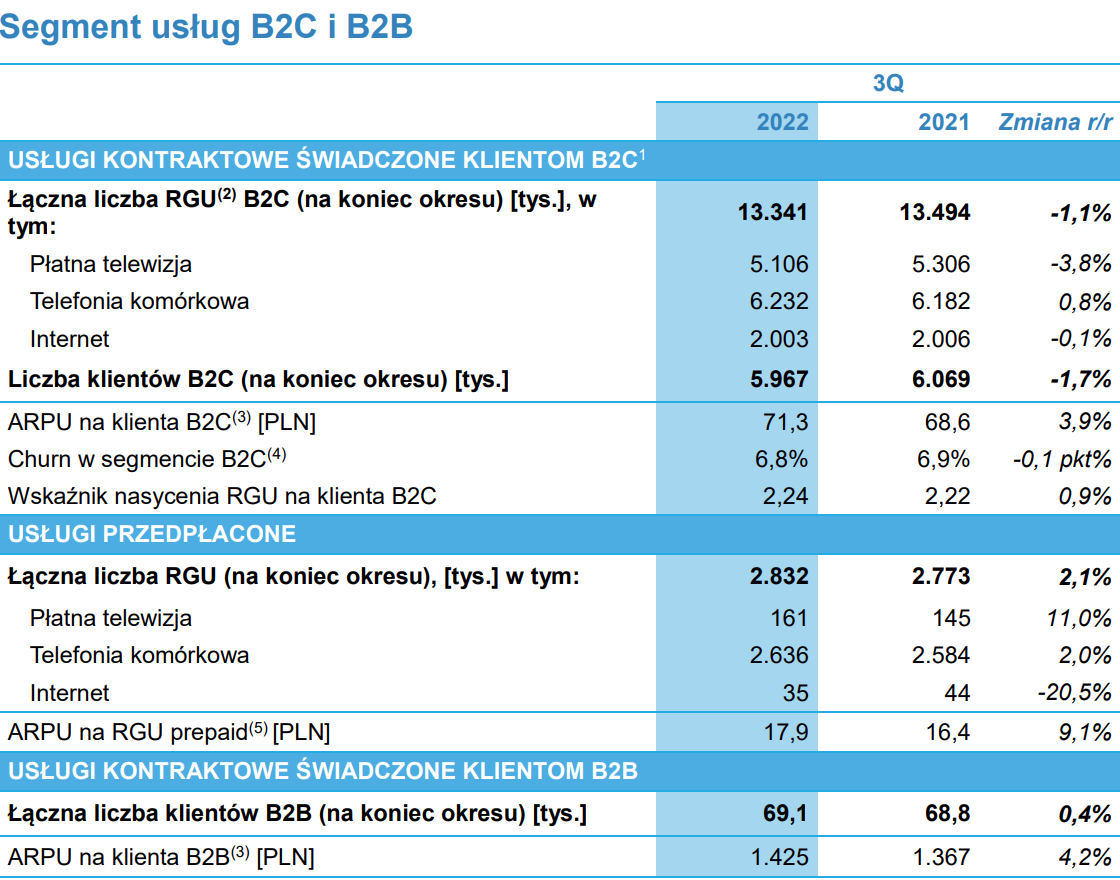

I tak na koniec trzeciego kwartału 2022 Polsat Plus miał 13,341 mln indywidualnych usług (RGU) abonamentowych, przy liczbie 13,349 mln w poprzednim okresie i 13,379 w pierwszym kwartale. Kontraktowych usług telefonii komórkowej było na koniec okresu 6,232 mln, co oznacza wzrost o 2 tys. (z 6,230 mln), a w skali roku o 50 tys. (0,8%)

Zmniejszyła się za to liczba usług płatnej telewizji – z 5,117 do 5,106 mln. W skali roku jest to już o 200 tys. mniej. Spadek usług TV operator tłumaczy m.in. zmianą strategii, która zakłada oferowanie serwisów wideo w wersji on-line. Za swój sukces Grupa uznaje oferty z serwisem Disney+ w Polsat Box, sieci Plus, Netii i Polsat Box Go.

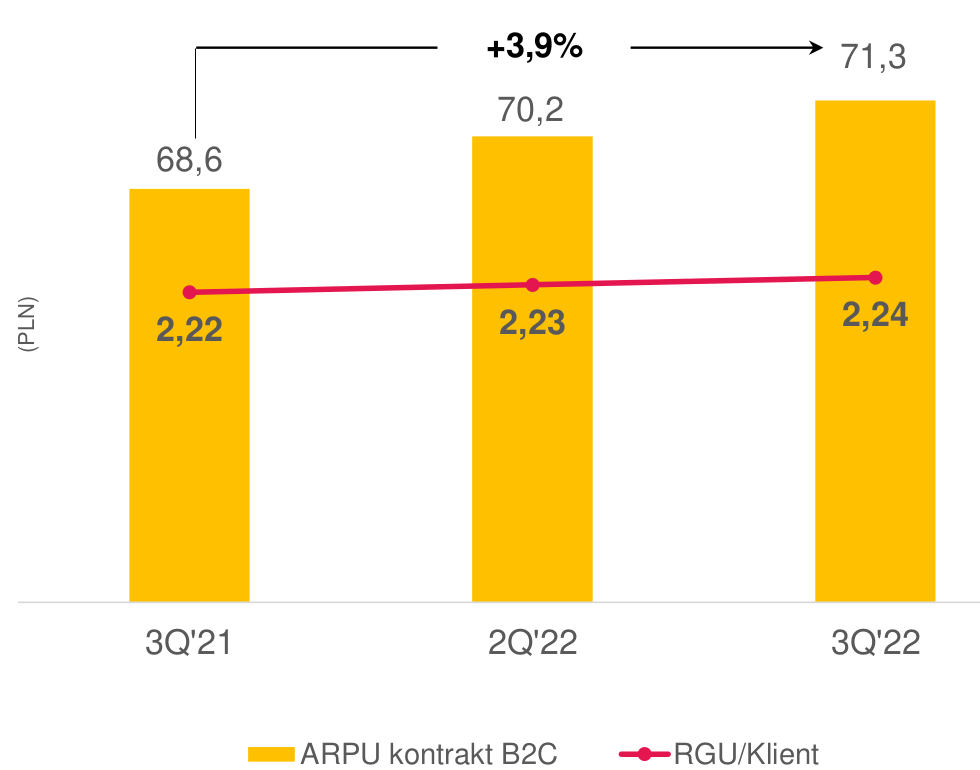

Jak liczba usług RGU przekłada się na liczbę kontraktowych klientów indywidualnych B2C? Na koniec okresu było ich 5,967 mln w porównaniu do 5,990 mln na koniec 2Q. ARPU na klienta B2C wynosi 71,3 zł. Wskaźnik odejść klientów B2C (churn) utrzymuje się na poziomie 6,8% w skali roku.

Łączna liczba usług pre-paid w ciągu trzeciego kwartału wzrosła z 2,772 do 2,832, jednak jest to zasługa usług TV, za to telefonia komórkowa spadła z 2,655 mln do 2,536 mln. ARPU na jedną usługę RGU w prepaidzie wynosi 17,9 zł.

Grupa Polsat Plus na koniec trzeciego kwartału miała też 69,1 tys. klientów biznesowych z ARPU w wysokości 1425 zł.

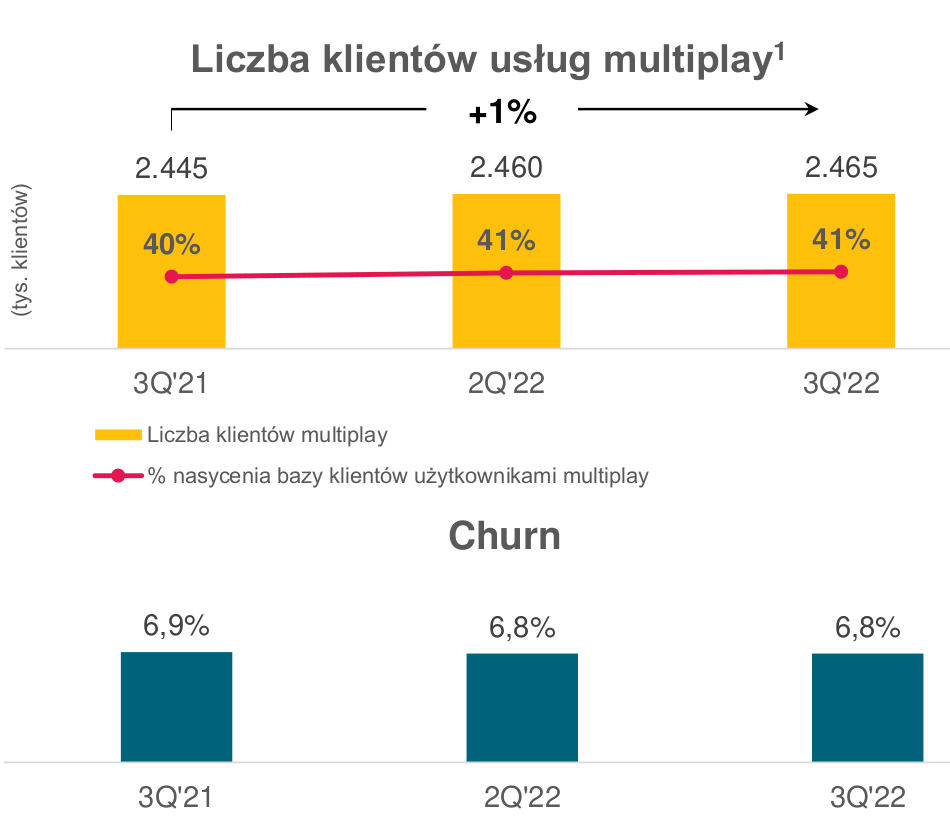

Jednocześnie operator chwali się wzrostem liczby klientów usług multiplay o 20 tys. w skali roku. Na koniec trzeciego kwartału było ich 2,465 mln wobec 2,460 mln w drugim kwartale.

Klienci GPP przetransferowali w pierwszych 9 miesiącach ok. 1475 PB danych, co oznacza wzrost o 13% r/r.

Rozwój projektów z obszaru energii odnawialnej

Grupa Polsat Plus dużo inwestuje też w nowy obszar Czystej Energii, realizowany wspólnie z ZE PAK. W III kwartale m.in.:

- nabyty został kolejny projekt farmy wiatrowej w Drzeżewie – aktualnie realizowanych jest 5 projektów farm wiatrowych o łącznej mocy >190 MW,

- farma Brudzew w ciągu 9 miesięcy wyprodukowała niemal 70 MWh zeroemisyjnej energii elektrycznej, która zasilała sieć nadajników Plusa, wkrótce farma zostanie rozbudowana o kolejne 12,4 MWp mocy,

- inwestycje w zielony wodór – trwa instalacja pierwszego elektrolizera o mocy 2,5 MW, który będzie w stanie wyprodukować 1000 kg wodoru dziennie,

- zawarto umowę z NEL Hydrogen Dania na dostawę urządzeń do siedmiu stacji tankowania wodoru, rozpoczęła się budowa pierwszej ogólnodostępnej stacji tankowania wodoru w Warszawie.

Wyniki finansowe Grupy Polsat Plus

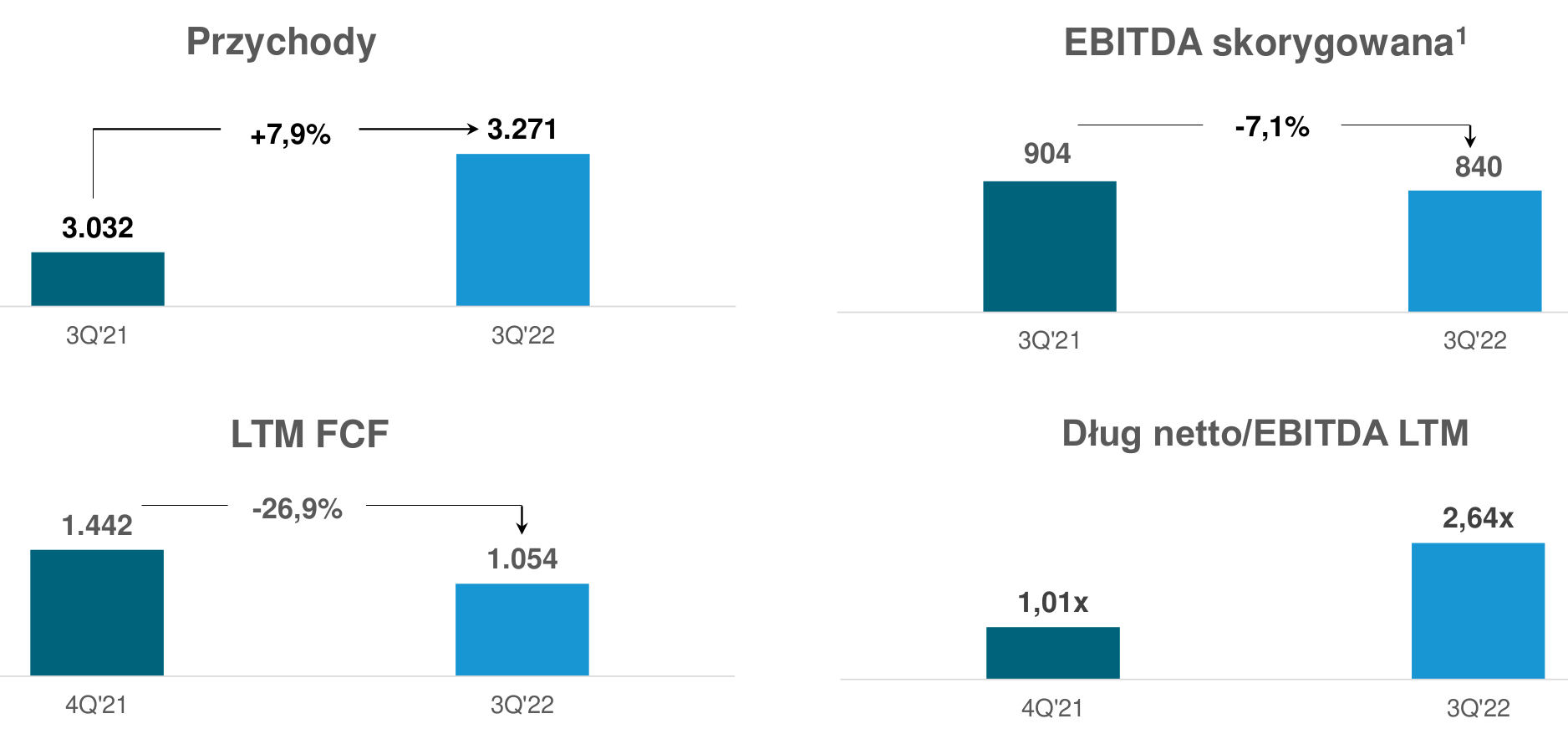

Całkowite przychody Grupy Polsat Plus wzrosły w III kw. o 7,9% do blisko 3,3 mld zł. Zysk netto osiągnął poziom 231 mln zł. Jest to poziom o 92,7% niższy niż przed rokiem, na co wpłynęło przede wszystkim ujęcie w Q3 2021 zysku ze sprzedaży spółki Polkomtel Infrastruktura (NetCo).

Skorygowana EBITDA wyniosła 840 mln zł, a wolne przepływy pieniężne za 12 miesięcy ponad 1,05 mld zł. Wskaźnik całkowitego zadłużenia kształtuje się poziomie 2,64x (dług netto/EBITDA LTM).

Koszty Grupy w 3Q 2022 wyniosły 2,877 mln zł i wzrosły r/r o 10,8%. Na ich wysokość miały wpływ w głównej mierze:

- wyższe koszty treści TV, w tym produkcji własnej i amortyzacji praw sportowych (m.in. organizacja Mistrzostw Świata w Siatkówce Mężczyzn),

- wzrost kosztu własnego sprzedanego sprzętu przede wszystkim w efekcie wzrostu udziału droższych modeli smartfonów w miksie sprzedażowym.

- wyższe koszty techniczne i rozliczeń międzyoperatorskich na skutek wyższych kosztów energii elektrycznej,

- wzrost kosztów wynagrodzeń i świadczeń na rzecz pracowników,

- wzrost innych kosztów, np. utrzymania nieruchomości spółki Port Praski i jej spółek zależnych.