Wiadomości

Stan rynku telekomunikacyjnego w Polsce w 2012 roku

UKE opublikował raport dotyczący stanu rynku telekomunikacyjnego w Polsce w 2012 roku, sporządzony na podstawie danych przekazanych w ramach corocznej sprawozdawczości przedsiębiorców telekomunikacyjnych.

Dodaj do ulubionych źródeł w Google

8

Udostępnij na fb

Udostępnij na X

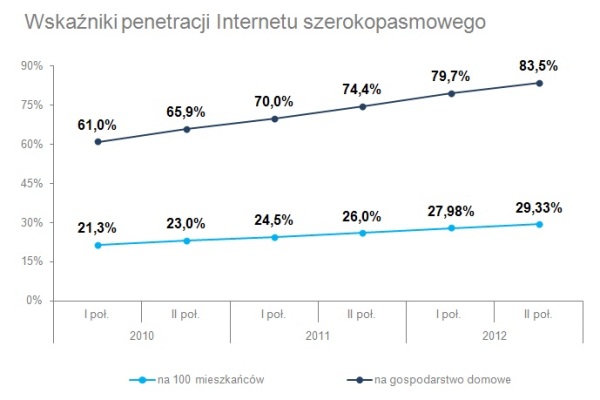

- utrzymujący się wzrost dostępności i korzystania z Internetu, nie tylko za pomocą komputera, lecz także coraz popularniejszych urządzeń mobilnych, w tym smartfonów. W efekcie w 2012 r. nastąpił wzrost penetracji usługami szerokopasmowymi (mobilnymi i stacjonarnymi) oraz wielkości transmisji danych w telefonii ruchomej.

- rosnąca popularność usług mobilnych i pogłębiający się efekt substytucji wobec usług stacjonarnych, zarówno głosowych jak dostępu do Internetu. Modemy 2G/3G stały się najpopularniejszą technologią dostępową, a wskaźnik penetracji Internetem mobilnym przekroczył średnią unijną o 1,1 pp. W przypadku usług telefonii ruchomej, podobnie jak w poprzednich latach, odnotowano wzrost liczby użytkowników oraz wolumenu przy jednoczesnych istotnych spadkach w segmencie telefonii stacjonarnej

- umocnienie pozycji konkurencyjnej operatorów telewizji kablowych w segmencie dostępu do Internetu oraz telefonii stacjonarnej. W przypadku usług szerokopasmowych, atrakcyjność oferty TVK opierała się na niskich cenach oraz wysokich przepływnościach łącza. Jednocześnie posiadali oni w swoim portfolio szeroki wybór usług pakietyzowanych, dzięki czemu wzrastały ich udziały w segmencie telefonii stacjonarnej.

Zobacz: