Europejczycy wybierają nudne telefony, reszta świata eksperymentuje

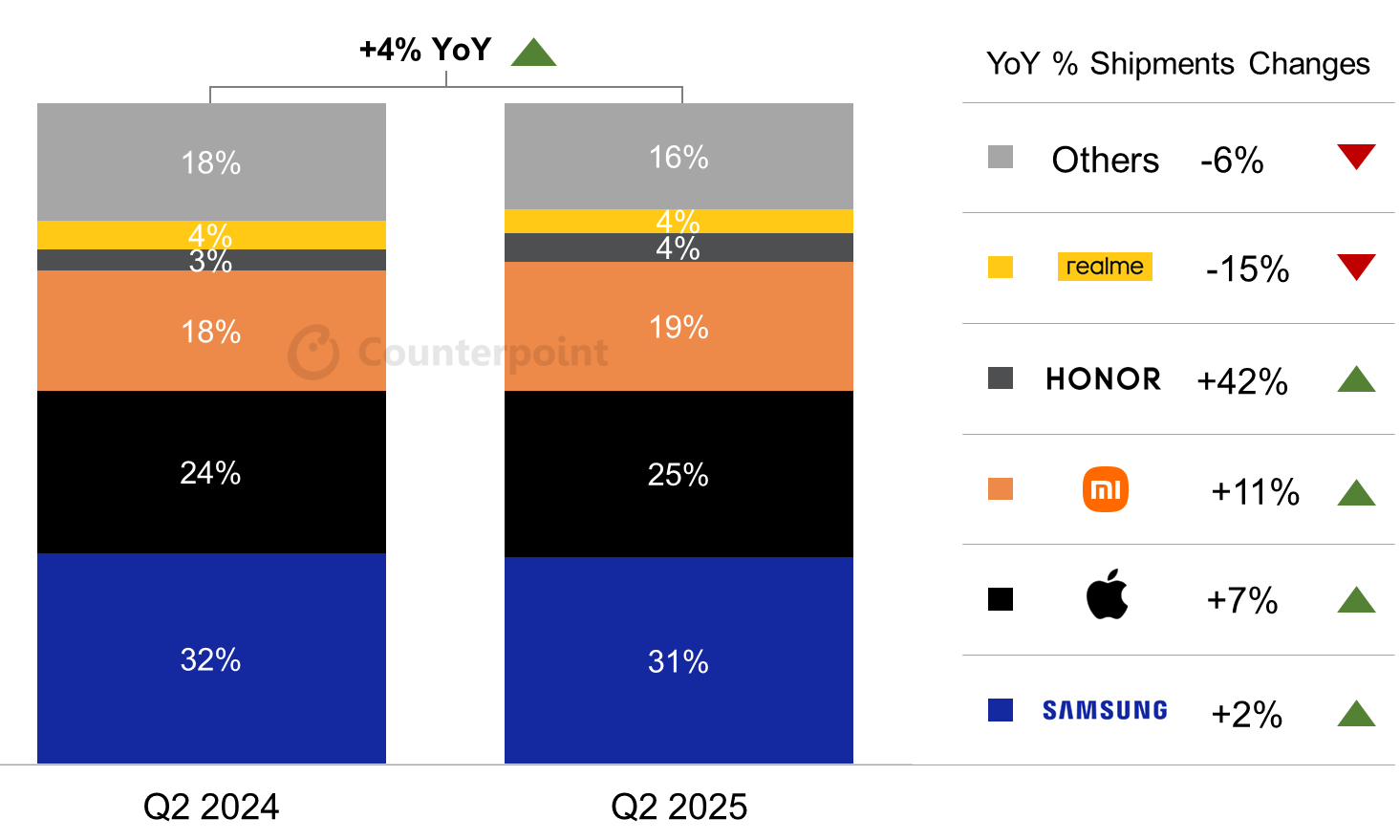

W II kwartale sprzedaż smartfonów w Europie wzrosła o 4% rok-do-roku. Coraz bardziej panoszy się wielka czwórka, chociaż też ma swoje problemy. Co czwarty sprzedawany w Europie smartfon to iPhone.

Czterech największych urosło, kosztem malutkich

Liderem europejskiego rynku smartfonów był w II kwartale Samsung, który odnotował wzrost sprzedaży o 2% rok-do-roku, ale z jednoczesnym spadkiem udziału w smartfonowym torcie z 32% do 31%. Na drugim miejscu mamy w Europie Apple'a z aż 25% udziału i wzrostem sprzedaży o 7% rok-do-roku.

Trzecim z producentów jest Xiaomi, który dzierży 19% udziałów, a sprzedaż tego chińskiego giganta wzrosła o imponujące 11% w skali rocznej. Za wzrostami u Xiaomi stoi przede wszystkim średniopółkowa seria Redmi Note 14, z kolei Apple'owi wyraźnie pomógł najtańszy w ofercie iPhone 16e.

Największym zwycięzcą jest Honor

Honor odnotował w II kwartale astronomiczny wzrost sprzedaży o aż 42% rok-do-roku, co pozwoliło mu uplasować się na wysokiej, 4. pozycji zestawienia i zepchnąć z tego miejsca Realme. Ciepło przyjęta seria 400 Honora i imponujące flagowce Magic 7 okazały się prawdziwym strzałem w dziesiątkę. Dla przypomnienia Honor jest niezależną firmą, wyodrębnioną przed laty ze struktur Huaweia, dzięki czemu jego telefony nie są objęte embargiem na usługi Google'a.

Tymczasem u wspomnianego Realme tym razem jest na minusie. Choć firmie udało się utrzymać 4-proc. udział w rynku, to jednak sama sprzedaż smartfonów spadła o 15% w skali roku.

Na minusie jest też cała reszta producentów spoza wielkiej piątki. Marki takie jak Motorola, Oppo, OnePlus, Vivo, ZTE, Nothing czy HTC sumarycznie zmniejszyły swoją sprzedaż o 6% rok-do-roku i stanowią łącznie 16% europejskiego rynku smartfonów. Tutaj warto podkreślić, że mowa jest o wszystkich producentach spoza top5 (sumarycznie), poszczególne marki mogły być w II kwartale też na plusie.

Jako największą trudność II kwartału wymienia się wprowadzenie nowej dyrektywy unijnej dotyczącej oznaczania, standardów napraw i aktualizacji smartfonów. Nie widać jeszcze trendu na ultra-smukłe smartfony, zapoczątkowanego przez S25 Edge i kontynuowanego teraz przez Apple iPhone Air, ale może on niebawem wpłynąć na decyzje zakupowe konsumentów.

W skali globalnej wielka piątka wygląda inaczej

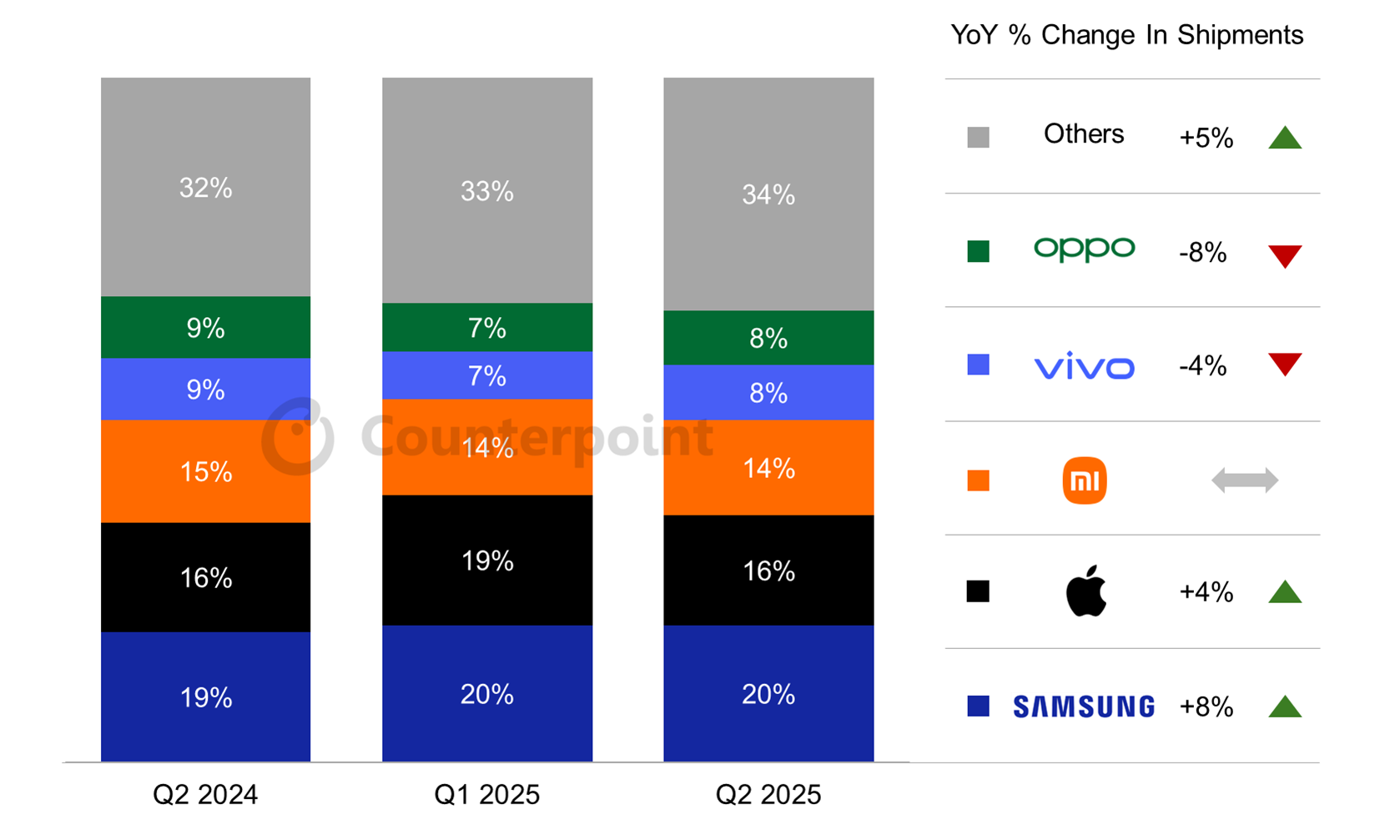

Jednocześnie Counterpoint opublikował wstępny raport dotyczący globalnego rynku smartfonów. W skali makro zauważono w nim wyraźną stagnację u Xiaomi, które nawet zmniejszyło swój udział rok-do-roku z 15 do 14%, a globalna sprzedaż urządzeń stała w miejscu w porównaniu do analogicznego okresu 2024 roku. Jak czytamy w raporcie, to efekt z jednej strony większego zapotrzebowania w Europie i Ameryce Łacińskiej, z drugiej zaś spadku sprzedaży w Chinach.

Samsung ma się bardzo dobrze, z pierwszym miejscem, 20% udziałów i wzrostem sprzedaży o 8% - kluczem do sukcesu były tutaj ciepło przyjęte modele ze średniej półki. Również u Apple'a z 16% udziału odnotowano globalnie 4% wzrost sprzedaży, pomimo zawirowań celnych i konieczności migracji produkcji poza Chiny. To efekt głównie wysokich wyników sprzedaży w Ameryce Północnej, Indiach i Japonii.

Na czwartym miejscu jest wracająca właśnie do Europy marka Vivo, znana z doskonałych aparatów fotograficznych. Udział spadł tutaj jednak z 9 do 8%, a sprzedaż o 4% w skali roku. Top5 zamyka Oppo z 8% udziału (spadek z 9%) i spadkiem sprzedaży o 8% względem 2Q2024.

Tego, czego nie widać w zestawieniu, to aż 16% wzrost sprzedaży Motoroli, głównie za sprawą sukcesów w Indiach, ale też kontynuowanej ekspansji w Ameryce Północnej, z dobrze wyposażonymi smartfonami ze średniego segmentu cenowego.

Doskonale natomiast widoczna jest rosnąca różnorodność marek. O ile Europejczycy mają wyjątkowo nudne wybory zakupowe i tylko 16% zakupów dotyczy urządzeń spoza lokalnej wielkiej piątki, o tyle już globalnie zainteresowanie markami spoza głównego trendu rośnie. Aktualnie to już 34% rynku, względem 32% przed rokiem.

Daje to nadzieję na zawirowania w rankingach i większą konkurencyjność, a być może nawet przełamanie hegemonii Samsunga, Apple'a i Xiaomi, które łącznie mają aż 50% światowej sprzedaży.