Xiaomi pokonuje Apple i wraca na szczyt. Bo liczą się ekosystemy

Globalny rynek elektroniki noszonej (wearables) odnotował znaczący, 13% wzrost rok do roku w pierwszym kwartale 2025, osiągając sprzedaż na poziomie 46,6 miliona sztuk. Jak wynika z najnowszych badań firmy analitycznej Canalys, ożywiony popyt oraz stosunkowo niska baza porównawcza z zeszłego roku przyspieszyły dynamikę wzrostu. Co istotne, wszystkie trzy główne kategorie – opaski podstawowe, zegarki podstawowe oraz smartwatche – zanotowały wzrost, przy czym to właśnie prostsze urządzenia (basic wearables) wiodły prym.

Na szczególną uwagę zasługuje powrót Xiaomi na pozycję lidera w sprzedaży urządzeń "wereables", po raz pierwszy od drugiego kwartału 2021 roku.

Xiaomi napędzało szerokie portfolio produktów oraz ulepszona integracja dzięki systemowi HyperOS.

Chińska firma odświeżyła swoje popularne serie Mi Band i Redmi Watch, wprowadzając nowoczesny design i zaawansowane możliwości analizy danych, co zwiększyło ich atrakcyjność cenową. Wzrost wspierała również efektywna koordynacja między kategoriami oraz konkurencyjne ceny, szczególnie na rynkach wschodzących. To właśnie te rynki, jak podkreślają analitycy, pozostają kluczowymi motorami wzrostu dla wielu producentów, czego przykładem jest rosnąca pozycja Transsion w Azji Południowo-Wschodniej czy zwiększone skupienie Samsunga na podstawowych opaskach w tych regionach.

Ranking producentów w 1Q2025 – siła ekosystemu w cenie

W pierwszym kwartale 2025 roku siła ekosystemu okazała się decydującym czynnikiem sukcesu dla czołowych graczy:

- Xiaomi odzyskało pozycję lidera, notując imponujący 44% wzrost dostaw do 8,7 miliona sztuk. Duży udział w tym sukcesie miała sprzedaż modelu Redmi Band 5. Nowy, samodzielnie opracowany przez firmę chip do smartfonów podkreśla strategiczne dążenie do rozwoju własnych badań i głębszej integracji ekosystemu w ramach strategii "Human × Car × Home".

- Firma Apple uplasowała się na drugim miejscu z solidnym, choć konserwatywnym, wzrostem dostaw Apple Watch o 5% do 7,6 miliona sztuk. Oczekuje się, że w drugiej połowie roku amerykański gigant odzyska impet, między innymi dzięki obchodom dziesiątej rocznicy zegarków Apple Watch i planowanej dużej aktualizacji portfolio, opierając się na swoim dojrzałym i ściśle zintegrowanym ekosystemie zdrowotnym.

- Huawei obronił trzecią pozycję dzięki dobrym wynikom serii GT i Fit oraz przyspieszonemu globalnemu wdrażaniu aplikacji Huawei Health, rozszerzając swoją strategię ekosystemową poza Chiny. Dostawy firmy wzrosły o 36% do 7,1 miliona sztuk.

- Samsung odnotował silny, 74% wzrost, dostarczając 4,9 miliona urządzeń. Sukces ten jest efektem dwutorowej strategii: z jednej strony ekspansji bazy użytkowników na rynkach wschodzących dzięki produktom masowym, a z drugiej utrzymania pozycji premium poprzez smartwatche na rynkach rozwiniętych.

- Garmin zamknął pierwszą piątkę, zwiększając dostawy o 10% do 1,8 miliona sztuk. Firma opierała swój sukces na zróżnicowanym portfolio oraz wprowadzeniu usługi Connect+, zachęcając lojalnych użytkowników do wyboru droższych modeli.

| Dostawca | 1Q2025 | 1Q2024 | Zmiana rok do roku |

||

| Wielkość dostaw |

Udział w rynku |

Wielkość dostaw |

Udział w rynku |

||

| Xiaomi | 8,7 mln | 18,7% | 6,1 mln | 14,7% | +44% |

| Apple | 7,6 mln | 16,3% | 7,2 mln | 17,5% | +5% |

| Huawei | 7,1 mln | 15,1% | 5,2 mln | 12,6% | +36% |

| Samsung | 4,9 mln | 10,6% | 2,8 mln | 6,9% | +74% |

| Garmin | 1,8 mln | 3,9% | 1,7 mln | 4,0% | +10% |

| Inni | 16,5 mln | 35,4% | 18,3 mln | 44,3% | -10% |

| RAZEM | 40,6 mln | 100% | 41,3 mln | 100% | +13% |

Ekosystemy nowym polem bitwy

W sytuacji, gdy rentowność sprzedaży samego sprzętu znajduje się pod presją, rynek wearables przesuwa się z modelu opartego na urządzeniach w kierunku modelu napędzanego przez ekosystemy.

Producenci przyspieszają rozwój platform i usług, aby zwiększyć powtarzalne przychody i utrzymać użytkowników. W Chinach Xiaomi wykorzystuje swoje szerokie portfolio i HyperOS do pogłębiania integracji urządzeń i zaangażowania użytkowników, podczas gdy Huawei buduje zamknięty ekosystem zdrowotny poprzez aplikację Huawei Health, łącząc sprzęt, analizę danych i usługi subskrypcyjne. Globalnie, mniejsi gracze skupieni na urządzeniach, tacy jak marka inteligentnych pierścieni Oura czy skoncentrowany na zdrowiu Whoop, priorytetowo traktują usługi, wykorzystując subskrypcje do zwiększania wartości dla użytkownika. Garmin również dąży do rozszerzenia swojego modelu o usługi wraz z uruchomieniem Garmin Connect+.

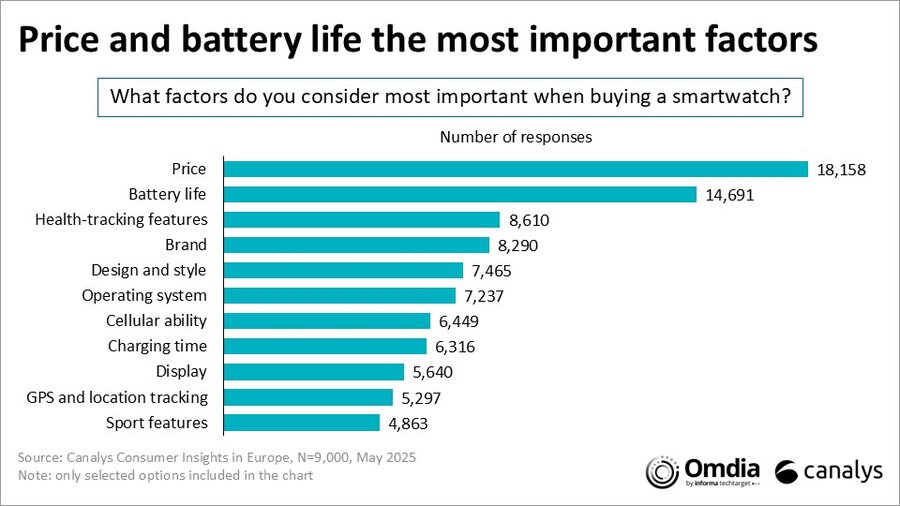

Producenci muszą znaleźć równowagę pomiędzy koncentracją na nowych funkcjach a kluczowymi, podstawowymi aspektami porównawczymi, aby odpowiedzieć na zapotrzebowanie konsumentów. W niedawnym badaniu konsumenckim przeprowadzonym w Europie przez Canalys (obecnie część Omdia) respondenci wskazali cenę, żywotność baterii oraz funkcje monitorowania zdrowia jako trzy najważniejsze cechy przy zakupie elektroniki noszonej. Wiele nowych funkcji jest trudnych do oceny przez konsumentów, co utrudnia markom wyróżnienie się i sprawia, że wielu użytkowników ostatecznie wybiera urządzenia w oparciu o cenę i podstawową funkcjonalność. Jednak gdy wzrośnie świadomość rynku, a nasycenie go sprzętem osiągnie odpowiedni poziom, oprogramowanie i integracja w ramach ekosystemu mogą dostarczyć znacznie większą wartość dodaną. Wówczas producenci będą mogli wykazać swoje przewagi. Wyniki badania podkreślają również znaczenie funkcji zdrowotnych i tych związanych z dobrym samopoczuciem (wellness) w elektronice noszonej oraz wskazują, na czym producenci powinni skoncentrować przyszłe inwestycje.

Konkurencja na rynku elektroniki noszonej będzie w coraz większym stopniu koncentrować się na sile ekosystemu i głębokości oferowanych usług, a nie tylko na samym sprzęcie. Podstawowe zastosowania, takie jak monitorowanie zdrowia i coaching fitness, będą nadal udoskonalane, co sprawi, że płynna integracja urządzeń i modele oparte na subskrypcji staną się kluczowe dla zachęcania do zaangażowania użytkowników i generowania zrównoważonych przychodów.